2021年,中国房地产市场在“房住不炒”的宏观基调下步入深度调整期。尽管整体市场面临挑战,但精装修交付作为提升产品力与居住品质的重要方向,其市场渗透率持续提升,并呈现出与智能家居深度融合、向商业地产领域拓展的显著趋势。

一、 精装修市场整体概览:规模稳定,结构分化

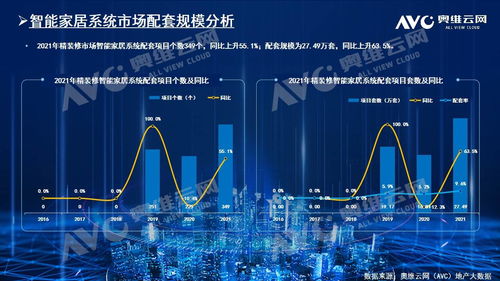

2021年,全国重点城市商品住宅精装修开盘规模保持相对稳定。政策推动与消费升级是核心驱动力。一方面,部分省市继续出台或强化新建住宅全装修政策,从供给端保障了精装修房源的持续入市。另一方面,消费者,尤其是年轻客群,对“拎包入住”、品质可靠、节能环保的居住体验需求日益强烈,推动了市场接受度的提高。市场结构呈现分化态势:一线及核心二线城市精装修比例已处于高位,增长趋于平稳;而部分三四线城市在品牌房企的引领下,精装修渗透率正在快速提升。

二、 智能家居:从“标配”到“高配”,驱动精装修价值升级

2021年,智能家居已成为精装修项目的核心卖点与价值增长引擎,其发展呈现出以下特点:

- 系统化与场景化:智能单品配置(如智能门锁、智能窗帘)进一步普及,但领先房企与项目更注重打造全屋智能系统。通过整合安防、照明、环境、影音等子系统,实现“回家、会客、睡眠、离家”等场景的一键切换,极大提升了居住的便捷性与舒适度。

- 健康与安全关注度攀升:后疫情时代,消费者对健康居住环境的重视达到新高度。具备空气质量监测与联动新风净化、无接触通行、智能水电燃气报警等功能的智能家居方案受到市场青睐。

- AIoT与语音交互深化:基于AIoT(人工智能物联网)平台,设备间的互联互通与自主学习能力增强。以智能音箱/中控屏为入口的语音交互,因其自然便捷的特性,成为用户控制家居设备的主流方式之一。

- 供应链合作模式成熟:房地产企业与头部智能家居品牌(如华为、小米、欧瑞博等)的战略合作愈发紧密,从前端设计阶段即介入,共同研发更适合精装批量交付的标准化、稳定化智能家居解决方案,有效控制了成本与售后风险。

三、 商业地产:精装与智能理念的跨界融合与新探索

精装修与智能化的浪潮不仅席卷住宅市场,也在深刻影响商业地产的运营与升级。

- 长租公寓与服务式公寓:作为“居住”属性强烈的商业地产形态,高端长租公寓及服务式公寓是精装智能化落地的先行区。它们普遍采用高标准、风格化的精装修,并集成智能门锁、智能照明、智能空调等,以提升租户体验、实现节能管理和降低运营成本,增强产品竞争力和资产价值。

- 写字楼与产业园区:智慧楼宇成为商业地产竞争力的新标志。精装修标准在高端写字楼的公共区域及样板层广泛应用,同时结合楼宇自控系统(BA)、智能会议系统、智慧停车、能效管理等,打造高效、绿色、人性化的办公环境,以吸引优质企业租户。

- 零售与酒店业态:在零售空间(如购物中心的主题区、品牌旗舰店)和酒店项目中,定制化的精装修设计与沉浸式智能体验(如互动投影、智能调光、客控系统)相结合,旨在创造独特的消费场景,增强顾客吸引力和停留时间,直接赋能商业运营。

四、 挑战与展望

尽管前景广阔,市场仍面临挑战:精装修质量与承诺不符的客诉问题依然存在;智能家居不同品牌生态间的兼容性问题有待进一步解决;初期投入成本对部分项目构成压力。

中国房地产精装修市场将在政策规范与消费需求的双轮驱动下,继续向高质量发展迈进。智能家居将从“功能叠加”走向“无感智能”与“主动服务”,与绿色建筑、健康住宅理念更深度融合。商业地产则将更广泛地吸纳精装化、智能化的成果,通过空间产品力的根本性提升,来应对存量时代的运营挑战,挖掘新的价值增长点。精装修与智能化,正共同重塑中国房地产从开发到运营的全价值链。